2025年家居行業(yè)的半年考中,慕思股份交出了一份沉重答卷:營(yíng)收下滑、扣非凈利潤(rùn)暴跌,成為A股“床墊三巨頭”中唯一負(fù)增長(zhǎng)的企業(yè)。

更嚴(yán)峻的是,以“高端睡眠專(zhuān)家”自居的慕思股份還陷入被經(jīng)銷(xiāo)商頻繁舉報(bào)、AI床墊“智商稅”爭(zhēng)議、實(shí)控人高額分紅套現(xiàn)、海外布局落后同行等連環(huán)危機(jī)。

增長(zhǎng)引擎熄火?

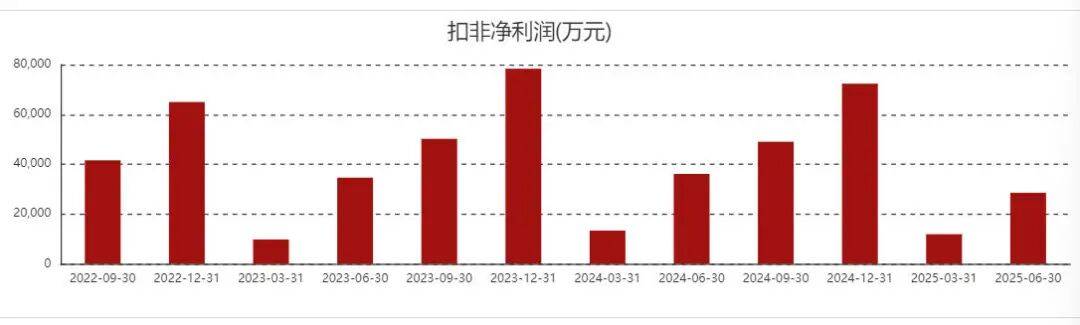

從財(cái)務(wù)數(shù)據(jù)來(lái)看,慕思股份2025年上半年業(yè)績(jī)表現(xiàn)為“利潤(rùn)收縮快于收入下滑”。實(shí)現(xiàn)營(yíng)業(yè)收入24.78億元,同比下降5.76%;歸母凈利潤(rùn)為3.58億元,同比下滑4.14%;扣非凈利潤(rùn)為2.85億元,同比大幅下降20.97%。

這是繼2022年、2023年連續(xù)兩年?duì)I收下滑后,慕思股份再度交出的一份負(fù)增長(zhǎng)成績(jī)單。盡管2024年曾短暫實(shí)現(xiàn)營(yíng)收增長(zhǎng),但“增收不增利”的尷尬局面已暴露其盈利能力的脆弱性,2025年上半年的雙降則反映出公司盈利質(zhì)量與成本控制能力正面臨考驗(yàn)。

反觀同行企業(yè),2025年上半年,喜臨門(mén)收入同比增長(zhǎng)1.6%至40億元,凈利潤(rùn)同比增長(zhǎng)14%至2.7億元;夢(mèng)百合營(yíng)收同比增長(zhǎng)約9%至43億元,凈利潤(rùn)同比翻倍增長(zhǎng)至1.1億元;顧家家居營(yíng)收同比增長(zhǎng)10%至98億元,凈利潤(rùn)同比增長(zhǎng)14%至10億元。

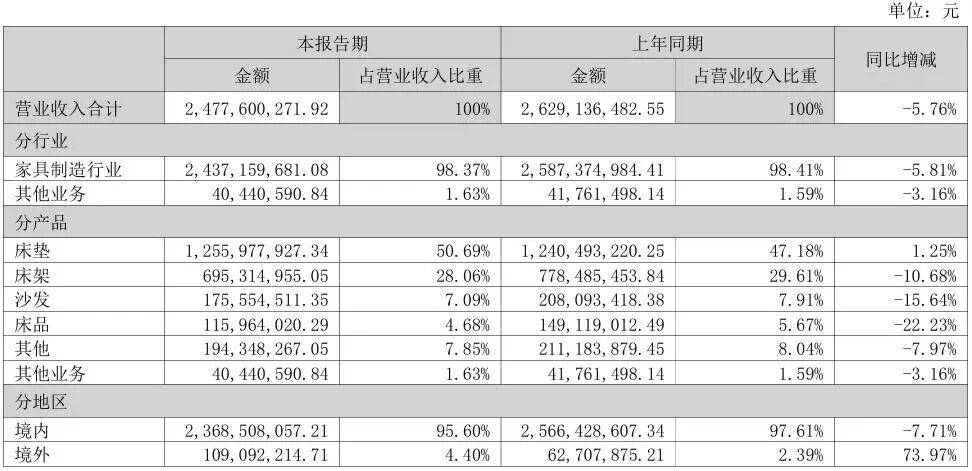

慕思股份業(yè)績(jī)下滑的背后,是經(jīng)營(yíng)管理與品牌溢價(jià)能力減弱的雙重困境。從原因來(lái)看,產(chǎn)品結(jié)構(gòu)單一導(dǎo)致抗風(fēng)險(xiǎn)能力薄弱。慕思股份的主營(yíng)業(yè)務(wù)是家具制造,營(yíng)收占比超過(guò)98%,其中床墊和床架是最主要的兩類(lèi)產(chǎn)品,占營(yíng)業(yè)收入比重分別為50.69%和28.06%。

床墊業(yè)務(wù)作為慕思股份的“壓艙石”,2025年上半年實(shí)現(xiàn)營(yíng)收12.56億元,1.25%的同比增速看似穩(wěn)住了基本盤(pán),但相較于去年同期的8.26%已大幅放緩,且這一增長(zhǎng)高度依賴(lài)政策紅利。

據(jù)了解,2025年上半年國(guó)家推行的“以舊換新”政策為床墊行業(yè)帶來(lái)短期需求刺激,慕思股份通過(guò)參與該政策實(shí)現(xiàn)相關(guān)營(yíng)業(yè)收入超3億元,3、4月份國(guó)補(bǔ)對(duì)業(yè)績(jī)的拉動(dòng)較為明顯。若剔除這部分政策驅(qū)動(dòng)型收入,床墊業(yè)務(wù)收入可能出現(xiàn)下降,凸顯出核心業(yè)務(wù)的內(nèi)生增長(zhǎng)動(dòng)力不足。

同時(shí),慕思股份的床架、沙發(fā)、床品等配套品類(lèi)表現(xiàn)疲軟。其中,床架同比下降10.68%至6.95億元,沙發(fā)同比下降15.64%至1.76億元,床品更是同比大幅下降22.23%至1.16億元;其他類(lèi)同比下降7.97%至1.94億元,其他業(yè)務(wù)同比下降3.16%至4044.06萬(wàn)元。

配套品類(lèi)的集體下滑,意味著慕思股份不僅未能形成“床墊+配套”協(xié)同增長(zhǎng),反而拖累了整體營(yíng)收,也暴露了公司“健康睡眠系統(tǒng)”解決方案尚未被市場(chǎng)充分認(rèn)可的問(wèn)題。

慕思股份的渠道收入也全面承壓,電商渠道拖累明顯。分渠道來(lái)看,上半年占營(yíng)收比重約75%的經(jīng)銷(xiāo)渠道營(yíng)收為18.6億元,同比下降2.79%;由于預(yù)收經(jīng)銷(xiāo)商貨款減少致合同負(fù)債同比下降0.73%。電商渠道表現(xiàn)更為低迷,實(shí)現(xiàn)收入4.71億元,同比大跌14.07%;毛利率51.22%,同比下降1.63個(gè)百分點(diǎn),且天貓等傳統(tǒng)平臺(tái)收入占比下降,抖音等新興平臺(tái)增長(zhǎng)較快。

截至2025年上半年末,慕思股份擁有線(xiàn)下專(zhuān)門(mén)店5300余家,與2024年年末的5400家相比凈減少約100家,與上年同期的5700余家相比則減少了約400家,門(mén)店收縮幅度創(chuàng)公司上市以來(lái)新高。

渠道收縮也進(jìn)一步傳導(dǎo)至現(xiàn)金流層面。慕思股份上半年的經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為8632.7萬(wàn)元,同比下降61.22%。公司解釋主要系銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金減少所致。同時(shí),應(yīng)收票據(jù)及應(yīng)收賬款同比增加113.36%至8809萬(wàn)元,公司表示主要系經(jīng)銷(xiāo)商授信增加所致。

從費(fèi)用投入結(jié)構(gòu)來(lái)看,慕思股份長(zhǎng)期存在“重營(yíng)銷(xiāo)、輕研發(fā)”的傾向,這一特征在2025年上半年愈發(fā)明顯。數(shù)據(jù)顯示,公司上半年銷(xiāo)售費(fèi)用達(dá)6.65億元,銷(xiāo)售費(fèi)用率升至26.85%;而研發(fā)費(fèi)用僅9989萬(wàn)元,研發(fā)費(fèi)用率為4.03%。兩者差距高達(dá)22.8個(gè)百分點(diǎn),費(fèi)用結(jié)構(gòu)失衡問(wèn)題突出。

自2004年在廣東東莞成立以來(lái),慕思股份一直將“品牌造勢(shì)”置于優(yōu)先位置。從早期以“神似喬布斯的神秘洋老頭”形象和“健康睡眠系統(tǒng)”為傳播重點(diǎn),到近年來(lái)大力宣傳“AI睡眠”概念,均依賴(lài)營(yíng)銷(xiāo)手段制造品牌溢價(jià)。2023年至2024年,公司的銷(xiāo)售費(fèi)用分別為14.06億元、14.03億元,占總營(yíng)收的25.2%、25%,其中又有分別約7.5億元、7.7億元的銷(xiāo)售費(fèi)用投入了廣告及業(yè)務(wù)推廣上。

長(zhǎng)期來(lái)看,“重營(yíng)銷(xiāo)輕研發(fā)”的模式將持續(xù)消耗品牌信任。隨著消費(fèi)者理性意識(shí)提升,慕思股份若不能及時(shí)補(bǔ)足研發(fā)短板,在與喜臨門(mén)、夢(mèng)百合、顧家家居等企業(yè)的競(jìng)爭(zhēng)中,差距將進(jìn)一步拉大。

然而,在業(yè)績(jī)下滑的背景下,慕思股份仍于8月28日推出中期分紅預(yù)案,擬向全體股東每10股派發(fā)現(xiàn)金紅利4.5元(含稅),擬派發(fā)現(xiàn)金紅利超1.95億元(含稅),分紅金額占同期扣非凈利潤(rùn)的比例近70%。根據(jù)半年報(bào)披露的股權(quán)結(jié)構(gòu),公司實(shí)控人王炳坤和林集永二人,將通過(guò)此次分紅拿走約1.49億元。

實(shí)際上,慕思股份自2022年上市以來(lái)每年都進(jìn)行高比例分紅:2022年中期和年度分紅共8億元,2023年分紅4億元,2024年分紅6.9億元,2025年中期分紅約2億元,四年共計(jì)分紅近21億元。

2022年至2025上半年,慕思股份的歸母凈利潤(rùn)合計(jì)略超26億元,平均股利支付率約80%。根據(jù)持股比例,分紅的絕大部分落入公司實(shí)控人及一致行動(dòng)人手中。

緊接著9月16日,慕思股份公布實(shí)控人王炳坤新增質(zhì)押股份占公司總股份比例1.8%,原因是個(gè)人投資企業(yè)經(jīng)營(yíng)所需。截至9月16日,王炳坤及一致行動(dòng)人累計(jì)質(zhì)押股份占上市公司總股本的比例為5.2%。

這一“高分紅+股份質(zhì)押”的組合動(dòng)作,引發(fā)市場(chǎng)對(duì)“實(shí)控人套現(xiàn)”的質(zhì)疑。

AI戰(zhàn)略的虛實(shí)

近年來(lái),慕思股份還積極布局AI智能床墊產(chǎn)品。2024年,慕思股份推出的T11型號(hào)的AI床墊,1.8米規(guī)格的售價(jià)就達(dá)到3.58萬(wàn)元。

慕思股份將2025年定為“AI戰(zhàn)略深耕之年”,并于3月再次推出AI智能床墊T11+,售價(jià)約3萬(wàn)元,宣稱(chēng)“將帶來(lái)潮汐算法進(jìn)化、AI睡眠體驗(yàn)進(jìn)化、AI睡眠生態(tài)進(jìn)化三大提升”。

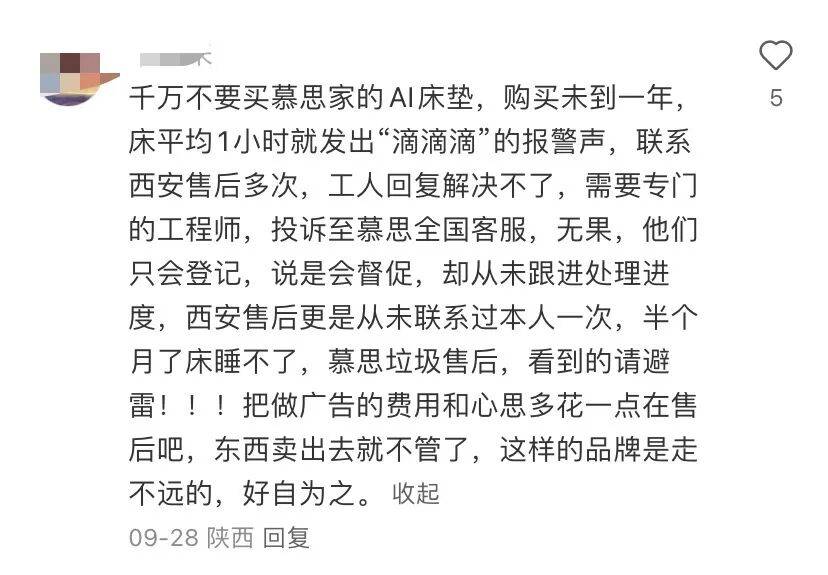

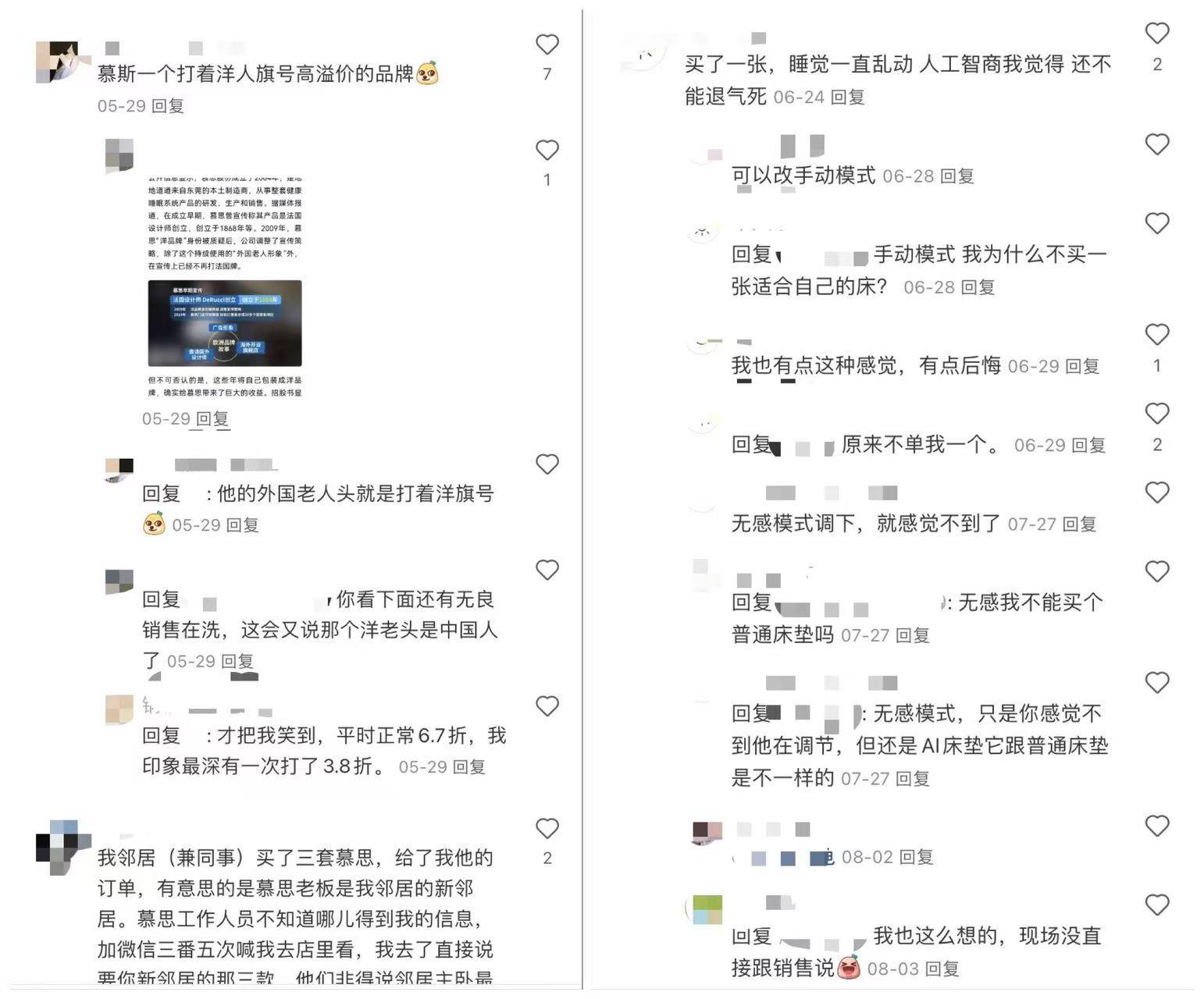

不過(guò),從市場(chǎng)反饋來(lái)看,慕思股份的AI戰(zhàn)略實(shí)際落地效果與消費(fèi)者預(yù)期存在較大差距,使AI床墊多次陷入“智商稅”爭(zhēng)議。這種輿論風(fēng)向,意味著消費(fèi)者已從盲目崇拜品牌,轉(zhuǎn)向理性審視產(chǎn)品價(jià)值。

一位消費(fèi)者在小紅書(shū)上稱(chēng),“千萬(wàn)不要買(mǎi)慕思家的AI床墊,購(gòu)買(mǎi)未到一年床平均1小時(shí)就發(fā)出‘滴滴滴’的報(bào)警聲,聯(lián)系西安售后多次,工人回復(fù)解決不了,需要專(zhuān)門(mén)的工程師,投訴至慕思全國(guó)客服,無(wú)果,他們只會(huì)登記,說(shuō)是會(huì)督促,卻從未跟進(jìn)處理進(jìn)度,西安售后更是從未聯(lián)系過(guò)本人一次,半個(gè)月了床睡不了,慕思垃圾售后,看到的請(qǐng)避雷!!!把做廣告的費(fèi)用和心思多花一點(diǎn)在售后吧,東西賣(mài)出去就不管了,這樣的品牌是走不遠(yuǎn)的,好自為之。”

“智商稅”的指控,不僅源于價(jià)格與體驗(yàn)的落差,更源于品牌信任危機(jī)。慕思股份早年以“法國(guó)品牌”自居,后被媒體報(bào)道為東莞制造,品牌形象受損。2022年上市前夕,證監(jiān)會(huì)還曾要求慕思股份說(shuō)明“Timothy James Kingman(慕思的形象人物)的基本情況、與發(fā)行人產(chǎn)品的關(guān)系、對(duì)外宣傳產(chǎn)品是否表述恰當(dāng)、是否存在虛假宣傳”等問(wèn)題。如今,慕思股份又以AI之名推出天價(jià)產(chǎn)品,被消費(fèi)者質(zhì)疑為“舊瓶裝新酒”。

不可否認(rèn)的是,營(yíng)銷(xiāo)AI概念在短期內(nèi)確實(shí)拉動(dòng)了產(chǎn)品銷(xiāo)售。慕思股份上半年AI產(chǎn)品實(shí)現(xiàn)收入1.21億元,同比超三倍增長(zhǎng),成為財(cái)報(bào)中為數(shù)不多的增長(zhǎng)亮點(diǎn)。

不過(guò),由于AI產(chǎn)品收入占總營(yíng)收的比例僅為4.9%,短時(shí)間內(nèi)還難以成為業(yè)績(jī)支柱。此外,長(zhǎng)期來(lái)看,AI戰(zhàn)略的“虛火”可能也難以持續(xù),因?yàn)楫?dāng)消費(fèi)者對(duì)AI功能的新鮮感消退后,產(chǎn)品力不足的問(wèn)題將進(jìn)一步凸顯,復(fù)購(gòu)率與口碑或出現(xiàn)下滑。

值得關(guān)注的是,慕思股份的經(jīng)銷(xiāo)商們正面臨著巨大的經(jīng)營(yíng)壓力。據(jù)《南方都市報(bào)》報(bào)道,8月以來(lái),幾名來(lái)自江蘇、重慶的慕思經(jīng)銷(xiāo)商、前經(jīng)銷(xiāo)商投訴稱(chēng),慕思股份壟斷門(mén)店各類(lèi)裝飾工程,要求經(jīng)銷(xiāo)商四年一輪回更新店面,攫取利潤(rùn);對(duì)經(jīng)銷(xiāo)商實(shí)施末位淘汰;壓貨給經(jīng)銷(xiāo)商,拔高業(yè)績(jī);設(shè)立各種罰款名目,將罰款歸屬為“價(jià)外收入”,利潤(rùn)造假等。

對(duì)此,慕思股份回應(yīng)稱(chēng),經(jīng)銷(xiāo)商提到的問(wèn)題均不屬實(shí)。公司始終堅(jiān)持合法合規(guī)經(jīng)營(yíng),嚴(yán)格遵循會(huì)計(jì)準(zhǔn)則,歷年的財(cái)報(bào)均獲審計(jì)機(jī)構(gòu)出具“標(biāo)準(zhǔn)無(wú)保留意見(jiàn)”。

然而,這已是慕思股份第三次爆發(fā)大規(guī)模經(jīng)銷(xiāo)商集體維權(quán)事件。早在2021年9月,有湖北襄陽(yáng)慕思前經(jīng)銷(xiāo)商在網(wǎng)絡(luò)上公開(kāi)舉報(bào)慕思股份IPO數(shù)據(jù)造假、存在偷稅漏稅等行為。

2023年10月,慕思股份與彼時(shí)頭部網(wǎng)紅辛巴合作,辛巴在直播中把慕思股份2萬(wàn)元的床墊低于5000元售賣(mài),引起慕思股份經(jīng)銷(xiāo)商極大不滿(mǎn)。當(dāng)時(shí),慕思股份“拒絕”發(fā)貨而導(dǎo)致慕思和辛巴合作不順的傳聞等系列事情引起關(guān)注,辛巴抖音賬號(hào)于當(dāng)年11月2日被封。

渠道危機(jī)的根源可能在于慕思股份“將經(jīng)營(yíng)風(fēng)險(xiǎn)轉(zhuǎn)嫁給經(jīng)銷(xiāo)商”的模式。公司通過(guò)強(qiáng)勢(shì)地位將裝修成本、庫(kù)存及業(yè)績(jī)考核壓力全部壓給經(jīng)銷(xiāo)商,而自身則通過(guò)材料差價(jià)、罰款收入、提前確認(rèn)壓貨收入等方式保障利潤(rùn)。這種“壓榨式”管理模式摧毀了渠道信任,導(dǎo)致經(jīng)銷(xiāo)商與公司的矛盾不斷激化,最終引發(fā)集體維權(quán)。

在國(guó)內(nèi)市場(chǎng)增長(zhǎng)乏力的形勢(shì)下,海外業(yè)務(wù)本應(yīng)成為慕思股份的“第二增長(zhǎng)曲線(xiàn)”,但從2025年上半年的數(shù)據(jù)來(lái)看,公司海外業(yè)務(wù)進(jìn)展明顯滯后于同行。期內(nèi),慕思股份海外業(yè)務(wù)實(shí)現(xiàn)營(yíng)收1.09億元,同比增長(zhǎng)73.97%,但僅占總營(yíng)收的4.4%。

對(duì)比來(lái)看,上半年夢(mèng)百合的境外主營(yíng)業(yè)務(wù)收入34.18億元,占總營(yíng)收的79.2%;喜臨門(mén)也通過(guò)國(guó)際代工業(yè)務(wù)和跨境電商實(shí)現(xiàn)營(yíng)收9.7億元,占比約24%。

慕思股份的海外業(yè)務(wù)仍處于投入期,主要通過(guò)品牌出海和跨境電商推進(jìn)。目前,品牌出海重點(diǎn)圍繞新加坡、越南、印度尼西亞等東南亞五國(guó)市場(chǎng);線(xiàn)上渠道則通過(guò)入駐Wayfair、亞馬遜、沃爾瑪?shù)瓤缇畴娚唐脚_(tái)。

今年上半年,慕思股份負(fù)責(zé)原材料、床墊床架等產(chǎn)品的進(jìn)出口、海外業(yè)務(wù)拓展的子公司國(guó)際控股還處于虧損中,凈利潤(rùn)為-475.85萬(wàn)元。

結(jié)語(yǔ)

當(dāng)前,家居行業(yè)已進(jìn)入“產(chǎn)品為王、渠道共生、全球化競(jìng)爭(zhēng)”的新階段,單純依靠營(yíng)銷(xiāo)造概念、壓榨渠道利潤(rùn)的模式已難以為繼。

床墊是一門(mén)慢生意,消費(fèi)者最終只會(huì)為“睡得更好”買(mǎi)單,而不會(huì)為“故事更好”續(xù)費(fèi)。(圖源:慕思股份半年報(bào)、東方財(cái)富及小紅書(shū))

風(fēng)險(xiǎn)提示:本文內(nèi)容基于公開(kāi)信息整理,不構(gòu)成投資建議。