眼下,縱使頂著“國內AI芯片第一股”的名頭,曾在資本市場聲名鵲起的獨角獸企業寒武紀,也只能無奈慨嘆:“乍暖還寒時候,最難將息”……

8月31日,“AI芯片第一股”寒武紀披露了2023年半年度業績報告。從數據來看,公司各項經營指標仍未好轉。

圖片來源:寒武紀2023年半年度業績報告

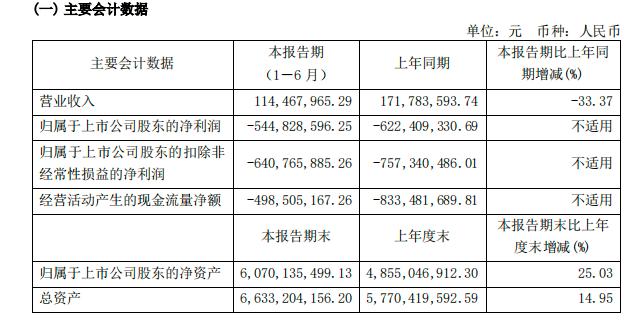

報告顯示:寒武紀營業收入1.1億元,同比下降33.37%;凈利潤-5.45億元,扣非凈利潤-6.4億元,延續此前虧損。單看二季度,寒武紀營業收入3918萬元,環比下降48%;凈利潤-2.9億元,環比擴大13.6%。

圖片來源:寒武紀2023年半年度業績報告

與此同時,較上半年股價一騎絕塵截然不同的是,6月下旬以來的寒武紀在資本市場“逐漸失寵”。股價一路下行,幾近腰斬。截至9月5日收盤,寒武紀股價收報每股144.50元,下跌2.94%。

圖片來源:網絡

近來,AI浪潮來襲,百度、阿里、騰訊等在內的一眾科技巨頭紛紛布局大模型,投身AI賽道。在此背景下,手握浪潮算力底座、本該直接受益其中的寒武紀,卻像個“局外人”。

于此,我們不禁發問,寒武紀緣何至此?

虧損已成頑疾,研發遠超營收

事實上,寒武紀業績之“清冷”,實屬有跡可循。

將時間線拉長來看,2020年-2023年上半年,寒武紀分別虧損4.35億元,8.25億元,12.57億元和5.45億元,三年累計虧損超過30億,虧損金額早已遠超IPO募資額。

再往前追溯,上市前的2017年-2019年,寒武紀累計虧損已達16億元。也就是說,短短6年,寒武紀的累計虧損已經超過41億。

談及原因,寒武紀在半年報中解釋稱:受供應鏈影響,上半年公司調整銷售策略,優先服務毛利較高、信用較好的客戶,造成了本期營業收入有所下降。并強調:“與此同時,公司毛利率70.86%,較上年同期提升15.93個百分點”。換句話說,相較于營收,寒武紀更看重“毛利”。

圖源:寒武紀2023年半年度業績報告

不過,此番解釋多少有些蒼白無力,因為對任何營收下滑的公司來說,這個理由都可以作為“萬能答案”。

對比看來,速途網認為,寒武紀財報中的這段表述更適合用來解釋寒武紀營收下降。

寒武紀說:“在云端智能計算市場和邊緣智能計算市場中,目前市場份額主要由英偉達等企業所占據;在智能計算集群系統市場,基于英偉達GPU產品的集群占絕對市場優勢地位。在產業鏈生態架構方面,公司自主研發的基礎系統軟件平臺的生態完善程度與英偉達相比仍有一定差距。”

事實也確實如此。

據北京時間8月24日,英偉達公布2023年第二季度業績顯示:英偉達營收135.1億美元,環比增長88%,同比增長101%;凈利潤61.88億美元,環比增長202%,同比增長843%。

英偉達創始人兼首席執行官黃仁勛說:“一個新的計算時代已經開始。世界各地的公司正在從通用向加速計算和生成人工智能過渡。”直白地說就是:風口的確來了,AI也確實是大趨勢,但寒武紀差得太遠。

寒武紀差在哪兒?“造血能力不足”或為其無法擴大營收的根本。

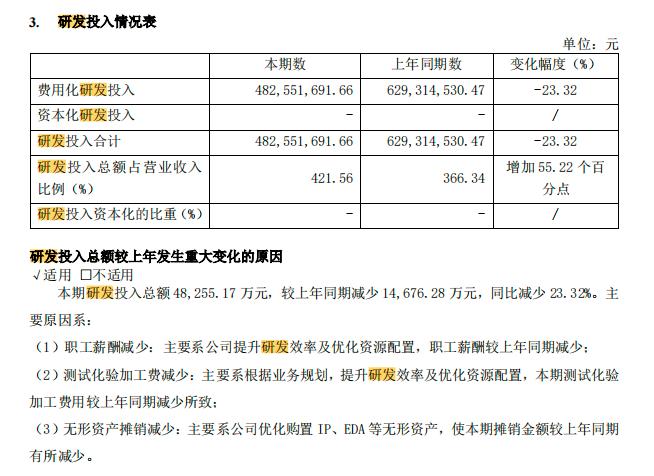

數據顯示:2023上半年,寒武紀研發投入為4.83億元,雖同比減少了23.3%,但仍是同期總營收的四倍,較上年同期增加55.22個百分點。

圖片來源:寒武紀2023年半年度業績報告

同時,寒武紀并未在財報中承認在今年上半年實施了裁員,僅用了“公司提升研發效率及優化資源配置”的表述。不過,大模型之家發現,職工薪酬減少的根本原因還是在于研發人員數量減少了數百人。

根據財報,寒武紀的研發人員較去年同期大幅減少,最新為980人,去年同期為1207人,同比減少227人。研發人員合計薪資3.05億元,去年同期為3.72億元。而這正與今年4月寒武紀的裁員消息“不謀而合”。

更令寒武紀“無奈”的是,縱使今年上半年已經對研發投入進行了縮減,其營業收入仍是不增反降。可見,寒武紀為“提升研發效率及優化資源配置”所做的一系列舉措,并沒能取得預期的效果。

圖片來源:寒武紀2022年年度報告

值得注意的是,財報發布的半個月之前,有媒體曝出寒武紀旗下的行歌科技正在進行裁員,僅保留少數員工“善后”,并且新的項目已經暫停,未來可能將被放棄。而根據2023年半年報顯示,寒武紀在車載芯片項目上,已經投入了大約1.18億,累計投入金額達到了約4.64億元。這意味著,一旦項目最終被放棄,之前的所有投入(至少4.64億元的投入)將顆粒無收。

造血能力薄弱之外,寒武紀或也面臨著存貨積壓的壓力。根據東方財富測算,寒武紀存貨周轉天數由去年同期的845.3天增長至1601天。再往前追溯,自2020年起,寒武紀的存貨周轉天數明顯增加,分別為163.9天、276.6天及472.8天。

圖片來源:寒武紀2023年半年度業績報告

一個不容忽視的重點是,早期的寒武紀憑借著和華為的合作開展了自己的智能處理器IP授權業務,2017、2018兩年,該業務占到寒武紀總營收比例的98%-99%。然而,僅僅兩年,華為便選擇與寒武紀分道揚鑣。和華為“分手”的2019年,智能處理器IP授權業務僅貢獻了寒武紀營收的15%左右。

與華為分手后,寒武紀布局了前文提到的“被放棄”的行歌,用以作智能駕駛芯片的研發。然而,結局并未如愿。產品力下降、銷量難尋,寒武紀的營收自然冷清。

值得注意的是,存貨周期的增長使得寒武紀存貨跌價準備比例也持續上升。據財報顯示:2023年上半年,寒武紀存貨賬面余額為5.39億元,存貨跌價準備3.2億元,跌價占存貨賬面余額的59.18%。去年同期,寒武紀存貨賬面余額為4.16億元,存貨跌價準備4724.67萬元,跌價準備僅占存貨賬面余額的11.36%,二者差距,相去甚遠。

由此,很難否認,在營收上走起下坡路的寒武紀不是在情理之中。

寒武紀,還能翻盤嗎?

通用大模型的火爆,一定程度上使AI產業化的路徑不斷拓新,其現象級智能應用所表現出的大模型,也早已具備趨進人工智能的部分特征,它展現了無限的應用潛力,也催生出了全新的市場需求和發展空間,對智能算力也提出了更高的要求。

據速途網統計,AI/人工智能在其半年報中總計出現81次。其中,大模型出現了13次;9個在研項目中與人工智能相關的有4個。也就是說,如今的寒武紀已經將AI大模型作為新產品研發的導向。

寒武紀在半年報中表示:報告期內,公司的基礎系統軟件平臺相比前期版本也進行了優化和迭代。其中,推理軟件平臺在模型性能優化、大模型和 AIGC 推理業務支持、推理性能優化等重點方面均實現了突破和進展。訓練軟件平臺在通用性、性能等方面取得了優化,在大模型和 AIGC 訓練領域、推薦系統等重點領域實現了改進和迭代。

圖源:寒武紀2023年半年度業績報告

那么,寒武紀如何才能實現翻盤呢?

首先,大模型的訓練對于計算資源需求要求很高。

這意味著,寒武紀或將自身的人工智能芯片性能及能效提升至與英偉達等一眾“頭部”產品相媲美的高度,才能獲得與競爭對手“同臺競技”的機會。同時,一旦入局大模型,勢必要面對不斷地更新及迭代,而這也在一定程度上提高了對寒武紀芯片及加速卡的性能要求。畢竟,AIGC領域的技術更新速度非常快,寒武紀需要不斷跟進和更新其技術,以滿足不斷變化的市場需求。在寒武紀研發投入收窄的情況下,挑戰將更加嚴峻。

其次,AIGC賽道競爭激烈,國內外諸多巨頭企業已經相繼入局。這不僅意味著寒武紀在大模型競爭中失去“先機”,也一定程度上說明寒武紀必須找到屬于自身的定位和優勢,方能順利入局,甚至是保住市場份額。

數據顯示:英偉達在全球AI芯片市場的占有率超過80%,剩余份額被AMD、英特爾等巨頭瓜分。

此外,AIGC領域的商業化模式還在不斷探索和完善中,寒武紀需要積極探索適合自身的商業化模式,快速落地,從而實現可持續發展。同時,現階段的寒武紀與AIGC賽道“相融性”相對較小,這要求寒武紀尋求到較為精準的市場切入點。

值得注意的是,國內市場中不乏百度、地平線在內的芯片賽道的入局者。前者發布了中國第一款云端全功能AI芯片“昆侖”,并將其在百度自己的AI平臺及應用上得到應用,通過應用可以推動芯片的發展,形成一個良性循環;后者推出的征程芯片出貨量已經增長至400萬片,合作車企超25家,包括理想、比亞迪、蔚來汽車、上汽集團。

大模型之家認為,對于眼下的寒武紀來說,除了努力提升自有芯片的性能及能效外,實實在在的商業化路徑規劃也是其長久發展的重要課題。

寫在最后

無法否認,曾幾何時,寒武紀實現芯片“生命大爆發”的夢想,的確如一劑“平地驚雷”為芯片產業帶來了顛覆級的曙光及希望。

然而,隨著車載智能新片需求的降低,寒武紀自身營收的“所求無門”,不僅為自身未來的發展增添了更多陰霾,也讓其即使面臨風口但仍“起勢艱難”。

值得一提的是,近日寒武紀宣布擬以3000萬元-5000萬元回購股份,回購價格不超過人民幣239元/股,相比于股東的套現,公司的回購可謂杯水車薪。至于何時能靠AI芯片實現盈虧平衡。我想,如今的市場已經給出了最終的答案。