曾經(jīng)被視為零售轉(zhuǎn)型“利器”的信用卡業(yè)務,如今卻成為中信銀行最難啃的“骨頭”。今年上半年,中信銀行信用卡業(yè)務的貸款余額退回六年前水平,不良率高居同業(yè)前列,客戶投訴持續(xù)高企。

在信用卡行業(yè)從增量擴張轉(zhuǎn)向存量博弈的浪潮中,李志濤帶領下的中信銀行信用卡中心并未展現(xiàn)出應有的戰(zhàn)略定力與創(chuàng)新突破,反而陷入規(guī)模收縮與風險積壓的惡性循環(huán)。

昔日“王者”,何以至此?

李志濤掌舵三年未扭轉(zhuǎn)

2025年上半年,中信銀行交出了一份“增利不增收”的成績單,營業(yè)收入同比下降2.99%至1057.62億元,歸母凈利潤微增2.78%至364.78億元。

尤其在被視為未來增長引擎的零售銀行板塊,中信銀行上半年的數(shù)據(jù)表現(xiàn)令人大跌眼鏡。報告期內(nèi),零售銀行業(yè)務實現(xiàn)營業(yè)凈收入381.07億元,同比下降8.43%,占整體營業(yè)凈收入的39.24%;零售銀行非利息凈收入91.21 億元,同比下降18.26%,占整體非利息凈收入的30.35%。其中,信用卡非利息凈收入53.89億元,占非息凈收入的17.93%。

截至2025年6月末,中信銀行信用卡累計發(fā)卡1.26億張,較上年末增長2.12%;但信用卡貸款余額為4584.55億元,同比大幅下滑9.05%。這一數(shù)字不僅延續(xù)了2023年以來的下降趨勢,且降幅進一步擴大。

對比歷史數(shù)據(jù),中信銀行信用卡的貸款余額在2018年時達到4420.46億元,2019年則突破5100億元,此后便起伏不定,自2023年再次達到5206.91億元之后又進入下行通道,2024年為4878.82億元。這意味著,中信銀行信用卡的貸款余額規(guī)模已跌至2019年前后的水平,相當于六年擴張成果近乎“歸零”。

信用卡交易金額是信用卡活躍度的重要體現(xiàn)。2025年上半年末,中信銀行信用卡的交易額為10854.12億元,同比下降12.54%,這一跌幅遠超行業(yè)平均水平。數(shù)據(jù)顯示,招商銀行同期交易額下降8.54%,建設銀行、農(nóng)業(yè)銀行等大行降幅在5%左右。中信銀行信用卡交易額的下滑速度明顯更快,反映出其用戶活躍度正在急劇流失。

值得注意的是,自2022年之后,中信銀行信用卡交易額已連續(xù)出現(xiàn)負增長。其中,2022年至2024年全年交易量分別為27923億元、27160億元、24400億元。

最具沖擊力的數(shù)據(jù)來自收入端。2025年上半年,中信銀行實現(xiàn)信用卡業(yè)務收入244.86億元,同比大跌14.61%,降幅在股份制銀行中排名靠前。反觀2019年至2020年,中信銀行的信用卡年收入一度突破600億元大關,但自2024年降至559億元后,可能短期內(nèi)很難再重回巔峰。

在規(guī)模萎縮的同時,中信銀行信用卡的資產(chǎn)質(zhì)量也持續(xù)惡化。截至2025年6月末,信用卡不良貸款余額達125.16億元,較上年末增加2.79億元;不良率升至2.73%,較年初上升0.22個百分點,創(chuàng)下近年來新高。這一數(shù)據(jù)遠高于招商銀行同期1.75%的信用卡不良貸款率水平,甚至高于部分區(qū)域性銀行。

事實上,中信銀行信用卡的風險暴露并非無跡可尋。拉長時間線來看,2017年至2024年,中信銀行信用卡不良貸款率分別為1.24%、1.85%、1.74%、2.38%、1.83%、2.06%、2.53%、2.51%。八年時間里,信用卡的不良貸款率翻了一倍多,資產(chǎn)質(zhì)量管控壓力陡增。

為應對困境,中信銀行信用卡也加快了轉(zhuǎn)型步伐。據(jù)公開信息,2022年,中信銀行啟動零售板塊人事大調(diào)整。當年5月,李志濤從中信銀行哈爾濱分行空降至信用卡中心,成為該中心歷史上首位由分行直接調(diào)任的“一把手”。彼時這一任命被市場視為中信銀行推動零售業(yè)務“板塊協(xié)同”戰(zhàn)略的重要舉措,主要目的在于打破信用卡中心與總分行之間的壁壘,強化資源整合。

李志濤在中信銀行零售條線深耕十余年,履歷覆蓋分行和總行管理崗位,是中信銀行零售轉(zhuǎn)型的關鍵人物之一。其上任后采取了一系列戰(zhàn)略調(diào)整,如客群提優(yōu)、分期擴量、增值創(chuàng)收等,試圖在規(guī)模與質(zhì)量之間找到平衡點。同時,大力推廣現(xiàn)金分期、賬單分期、購車分期等業(yè)務,并針對Z世代客群迭代升級多款“顏”系列卡產(chǎn)品。在增值服務領域還推出涵蓋醫(yī)療、保險、生活權益的多元產(chǎn)品,還通過邀請客戶升級高端白金卡、收取480元至3600元不等年費的方式拓展收入來源。

2025年上半年,中信銀行信用卡新發(fā)卡客戶中優(yōu)質(zhì)客群占比為55.48%,同比提升10.79個百分點;截至上半年末,低風險優(yōu)質(zhì)客群正常貸款占比為76.19%,同比提升6.48個百分點。

不過,這些轉(zhuǎn)型策略并未能有效扭轉(zhuǎn)局面。中信銀行信用卡交易量和貸款余額的持續(xù)萎縮,導致其核心收入來源刷卡回傭和利息收入大幅下滑。

誠然,整個銀行業(yè)的信用卡業(yè)務均面臨壓力。央行統(tǒng)計數(shù)據(jù)顯示,2023年和2024年,我國信用卡的數(shù)量合計減少超過8000萬張。2025年上半年,15家上市銀行(6家國有大行、9家股份制銀行)信用卡貸款余額合計7.56萬億元,相比年初減少1961.3億元,下降2.52%。其中,11家信用卡貸款余額較年初出現(xiàn)不同程度的收縮。

除消費習慣向移動支付轉(zhuǎn)移,居民消費意愿下降也導致信用卡消費的“超前消費”屬性被抑制。但問題在于,中信銀行的信用卡業(yè)務作為曾經(jīng)的“領跑者”,本應更具抗周期能力與創(chuàng)新能力,卻在行業(yè)調(diào)整期表現(xiàn)得尤為脆弱,說明并非單純受外部環(huán)境影響,而可能是內(nèi)部戰(zhàn)略執(zhí)行不力、客戶經(jīng)營粗放、產(chǎn)品同質(zhì)化等因素綜合作用的結(jié)果。

當前,整個信用卡行業(yè)已從增量競爭全面進入存量時代。中信銀行信用卡業(yè)務的萎縮,一方面拖累了零售板塊的整體表現(xiàn);另一方面收入下滑迫使銀行削減營銷投入,導致積分縮水、權益減少,引發(fā)大量老客戶不滿;再者,不良率攀升意味著未來撥備壓力加大,將進一步侵蝕利潤空間,可能限制銀行在其他領域的投資與發(fā)展。

輝煌不再的發(fā)展困局

回顧中信銀行信用卡的發(fā)展歷程,可謂是一部中國信用卡行業(yè)發(fā)展的縮影。2003年,中信銀行正式發(fā)行信用卡,并同步發(fā)行白金信用卡,迅速吸引高凈值人群,奠定了“高端卡專家”的品牌形象,也成為國內(nèi)較早涉足信用卡業(yè)務的股份制商業(yè)銀行之一。

經(jīng)過三年精耕細作,2006年底,中信銀行信用卡中心實現(xiàn)盈虧平衡,創(chuàng)造了當時國內(nèi)信用卡業(yè)務最快盈利紀錄。

早期的成功奠定了中信銀行信用卡迅猛發(fā)展的基礎,在2014至2019年的黃金六年里,實現(xiàn)了高速發(fā)展。數(shù)據(jù)顯示,2014年中信銀行信用卡累計發(fā)卡量為2459.6萬張;而到2019年,這一數(shù)字已躍升至8332.93萬張,五年間增長約2.4倍。

同一時期,中信銀行的信用卡交易額從6072億元猛增至2.56萬億元,貸款余額從1259億元增長至5142.5億元,業(yè)務收入更是從133億元增長至605億元。

這一階段的爆發(fā)式增長,與中信銀行實施的“零售轉(zhuǎn)型”戰(zhàn)略密切相關。2014年前后,面對利率市場化加速、金融脫媒加劇的挑戰(zhàn),多家股份制銀行紛紛將零售業(yè)務作為轉(zhuǎn)型方向。中信銀行則把信用卡業(yè)務視為零售突破的“尖兵”,通過大規(guī)模營銷投入、渠道合作和產(chǎn)品創(chuàng)新,實現(xiàn)了市場份額的快速提升。

2018年堪稱中信銀行信用卡業(yè)務的歷史峰值。當年年報顯示,中信銀行信用卡累計發(fā)卡6705.69萬張,比上年末增長35.27%;信用卡交易量達20815.83億元,同比增長39.48%;貸款余額為4420.46億元,同比增長32.63%。

各項指標均呈現(xiàn)高速增長態(tài)勢,表面風光無限。然而,規(guī)模光環(huán)之下,風險隱患已悄然累積。同樣在2018年,中信銀行信用卡不良貸款率攀升至1.85%,較上年上升0.61個百分點,增速居同業(yè)前列。這種風險與規(guī)模的同步快速增長,可能表明中信銀行信用卡的擴張模式有內(nèi)在缺陷。

2021年,中信銀行的信用卡累計發(fā)卡量突破1億張,僅次于五大國有行,穩(wěn)居股份制銀行前列。但隨著交易量、貸款余額、收入的全面下滑,其行業(yè)地位也逐漸被超越。近年來,招商銀行依然保持2萬億級交易額,平安銀行、興業(yè)銀行也在積極轉(zhuǎn)型,而中信銀行則在“收縮”與“穩(wěn)定”之間有些搖擺不定。

更關鍵的是,中信銀行失去了“高端卡”的獨特標簽。隨著各大銀行紛紛推出高端權益卡,中信銀行原有的服務優(yōu)勢被迅速抹平,其主打的“36+1新生活”等權益活動,因規(guī)則復雜、門檻提高,已被用戶詬病為“雞肋”。

例如,在白金卡升級業(yè)務中,中信銀行信用卡采取“激活前扣年費”的規(guī)則,客戶尚未激活新卡,原卡便被扣除高達2000元的年費。這一事件引發(fā)大量客戶投訴,反映了中信銀行在提升收入與客戶體驗之間的艱難取舍。

信用卡業(yè)務的持續(xù)低迷,可能已對中信銀行2021年提出的“零售第一戰(zhàn)略”形成實質(zhì)性拖累。中信銀行原本期望通過大力發(fā)展零售業(yè)務優(yōu)化收入結(jié)構,應對息差收窄挑戰(zhàn),當時信用卡業(yè)務被視為這一戰(zhàn)略的重要支撐。

然而,現(xiàn)實發(fā)展與戰(zhàn)略愿景出現(xiàn)了明顯偏離。例如,2024年,中信銀行零售銀行業(yè)務營業(yè)凈收入為818.21億元,同比下降2.08%,稅前利潤更是同比大幅下滑42.08%,利潤貢獻占比也從2021年的34.7%急劇降至11.4%。

細究中信銀行零售業(yè)務利潤大幅下滑的原因,信用卡業(yè)務的收縮是一大癥結(jié)所在。2024年,中信銀行信用卡的交易量僅為2.44萬億元,同比大幅下降10.13%;信用卡業(yè)務收入為559.1億元,同比下降5.91%。

轉(zhuǎn)型之路布滿荊棘,合規(guī)經(jīng)營短板與消費者投訴也成為制約中信信用卡健康發(fā)展的另一重要因素。

監(jiān)管方面頻頻亮起紅燈。今年9月30日,中信銀行因“違反金融統(tǒng)計相關規(guī)定;違反賬戶管理規(guī)定;違反反假貨幣業(yè)務管理規(guī)定;占壓財政存款或資金;違反信用信息采集、提供、查詢及相關管理規(guī)定;未按規(guī)定履行客戶身份識別義務;未按規(guī)定保存客戶身份資料和交易記錄”等多項違法行為,被警告并罰款1535.7萬元。其中,時任中信銀行信用卡中心信貸審批部副總經(jīng)理朱某龍對違反信用信息采集、提供、查詢及相關管理規(guī)定負有責任,被罰款17萬元。

2024年3月,中信銀行信用卡中心杭州分中心因“信用卡資金用途管控不力,現(xiàn)金分期資金實際用于購買理財產(chǎn)品,未有效識別信用卡套現(xiàn)行為”,被監(jiān)管機構罰款30萬元。同年6月,中信銀行信用卡中心因“監(jiān)測策略存在缺漏,刷卡資金流入非消費領域”,被監(jiān)管部門罰款50萬元,時任中信銀行信用卡中心授信業(yè)務管理部存量客戶風險策略室副經(jīng)理也被警告。

這類監(jiān)管處罰并非孤例。近年來,中信銀行多家分行因信用卡業(yè)務違規(guī)接連受到監(jiān)管處罰,涉及客戶信息保護、營銷宣傳不規(guī)范、資金用途監(jiān)控不力等多個方面。這些處罰不僅帶來經(jīng)濟損失,更嚴重損害了品牌公信力,暴露出其在合規(guī)與風險管理上的系統(tǒng)性漏洞。

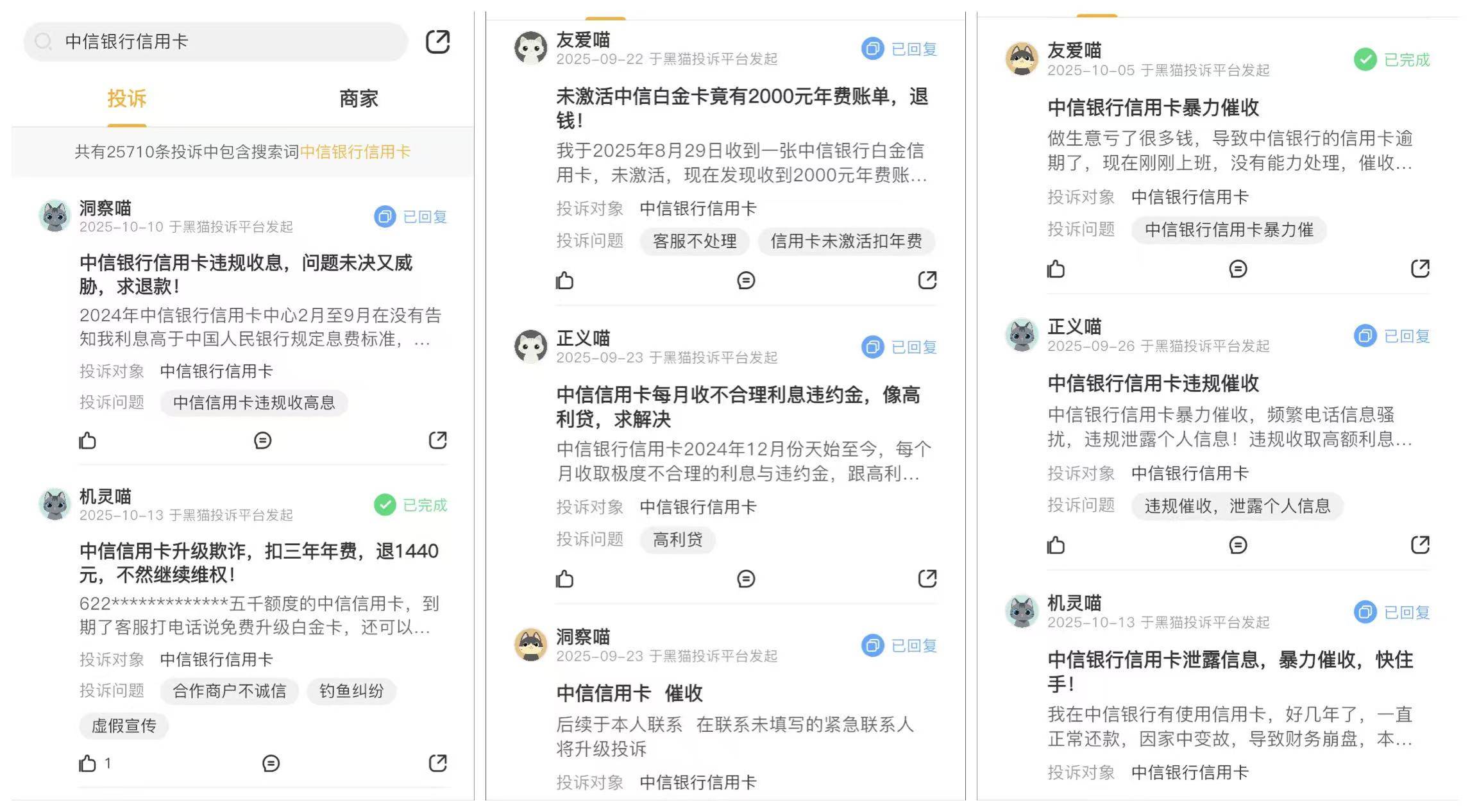

更直接的警示來自消費者投訴數(shù)據(jù)。2025年上半年,中信銀行共受理監(jiān)管轉(zhuǎn)辦投訴7487筆,投訴量排名前三的業(yè)務為信用卡業(yè)務、個人貸款業(yè)務、借記卡賬戶管理及使用業(yè)務,占比分別為75.65%、13.85%、4.45%。據(jù)此計算,信用卡投訴量超過5600筆。

同時,中信銀行信用卡的客戶體驗也正在下降。黑貓投訴平臺上,截至10月20日,關于中信銀行信用卡的投訴超2.5萬條,主要集中在私自扣費、暴力催收、高額利息等問題,反映出中信銀行信用卡業(yè)務在客戶權益保護方面存在短板。

結(jié)語

當“跑馬圈地”的擴張模式遭遇行業(yè)天花板,當規(guī)模至上的經(jīng)營理念面臨質(zhì)量挑戰(zhàn),轉(zhuǎn)型陣痛不可避免。中信銀行信用卡的困境是信用卡行業(yè)發(fā)展的一個縮影。

過去三年,李志濤還沒能帶領中信銀行的信用卡業(yè)務實現(xiàn)“逆襲”。在存量競爭時代,銀行必須重新思考信用卡業(yè)務的戰(zhàn)略定位,唯有真正理解用戶、優(yōu)化體驗、打通生態(tài),才能贏得未來。(圖源:黑貓平臺等)

風險提示:本文內(nèi)容基于公開信息整理,不構成投資建議。