2025年上半年,協(xié)鑫科技的營收同比大幅下滑、虧損規(guī)模持續(xù)擴大。這份成績單在“反內(nèi)卷”政策頻出、行業(yè)看似迎來曙光的背景下,顯得格外刺眼。

協(xié)鑫科技一直以“顆粒硅”“鈣鈦礦”等技術(shù)故事吸引市場目光,如今卻陷入債務(wù)高企、現(xiàn)金流緊張、盈利能力惡化及日益依賴外部輸血的困境。

那么,“越賣越虧”是行業(yè)周期使然,還是協(xié)鑫科技的發(fā)展戰(zhàn)略存在根本缺陷?

財務(wù)表現(xiàn)全面惡化

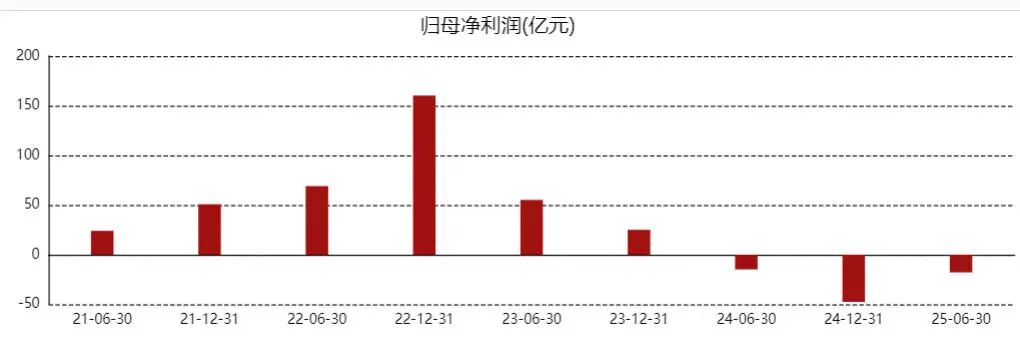

財報顯示,今年上半年,協(xié)鑫科技營收為57.35億元,同比大幅下滑35.3%;凈虧損為17.76億元,與去年同期凈虧損為14.8億元相比,增幅為20%。

從業(yè)務(wù)拆分看,上半年協(xié)鑫科技的核心業(yè)務(wù)光伏材料收入為56.65億元,同比下降35.4%;次要業(yè)務(wù)光伏電站收入則僅為0.7億元,同比下降26.5%。兩大業(yè)務(wù)板塊同步收縮,反映出市場需求或競爭格局發(fā)生較大轉(zhuǎn)變。

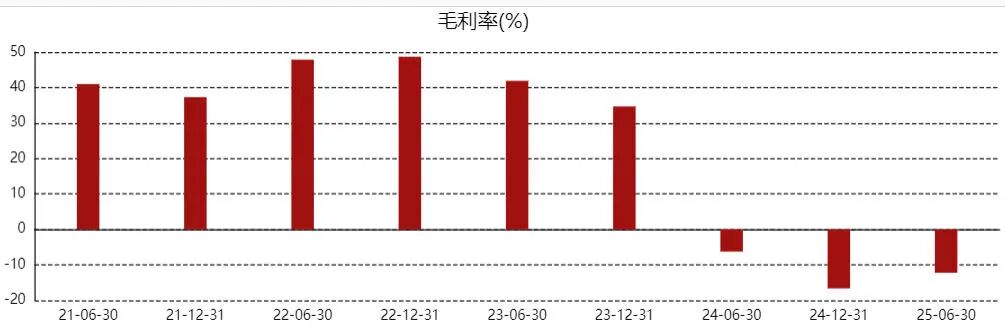

在收入規(guī)模收縮的同時,協(xié)鑫科技的盈利能力也在加速惡化。2025年上半年的毛虧損從去年同期的5.53億元擴大至7億元,同比增加26.7%;整體毛利率則從去年同期的-6.2%進一步下滑至-12.2%,陷入“賣得越多、虧得越多”的成本倒掛困境。

細分業(yè)務(wù)中,光伏材料的毛虧最為嚴(yán)重,其毛利率從2024年上半年的-6.6%擴大至2025年上半年的-12.7%,主要是因為光伏多晶硅、硅片等核心產(chǎn)品售價下跌。雖然銷售成本也同比下降了31.7%,但銷售成本降幅低于收入降幅,成本控制未能跟上收入收縮節(jié)奏。

不過,協(xié)鑫科技的虧損擴大不僅源于主營業(yè)務(wù),還受多項費用與減值拖累。今年上半年,其金融資產(chǎn)已確認(rèn)減值虧損從去年同期的1.96億元增至2.64億元,增幅為34.6%。

同時,協(xié)鑫科技上半年應(yīng)占聯(lián)營公司的虧損也從去年同期的9316萬元激增至2.5億元,增幅達168.7%。其中,昆山協(xié)鑫光電材料有限公司虧損約6900萬元、內(nèi)蒙古中環(huán)協(xié)鑫光伏材料有限公司虧損約6600萬元、徐州日晟低碳產(chǎn)業(yè)投資合伙企業(yè)(有限合伙)虧損約8300萬元及協(xié)鑫新能源控股有限公司虧損約1900萬元。

這些數(shù)據(jù)表明,協(xié)鑫科技的虧損問題已經(jīng)超越主營業(yè)務(wù)層面,擴展到資產(chǎn)質(zhì)量、風(fēng)險控制和投資布局等多個維度,反映出公司整體經(jīng)營模式的深層問題。

上半年,協(xié)鑫科技的融資成本為2.73億元,同比減少10.5%,但仍占營收的4.8%。從債務(wù)結(jié)構(gòu)看,截至2025年6月末的總債務(wù)(僅含銀行及其他借款+租賃負債)達176.8億元,其中短期債務(wù)為113.03億元,占總債務(wù)的63.9%,短期償債壓力較大。

非經(jīng)常性損益收入則顯得“杯水車薪”。上半年,協(xié)鑫科技的“其他收益(虧損)凈額”為925.7萬元,而2024年同期為-2455.1萬元,主要依賴出售一間附屬公司的收益約2512.9萬元,但該收益具有偶發(fā)性,無法覆蓋主營業(yè)務(wù)虧損,難以扭轉(zhuǎn)整體盈利頹勢。

截至2025年6月末,協(xié)鑫科技的總資產(chǎn)為714.94億元,較2024年末的748.74億元,減少4.5%。其中,流動資產(chǎn)239.7億較2024年末的261.45億元減少8.3%,主要因銀行結(jié)余及現(xiàn)金從51.74億元降至45.2億元,已質(zhì)押及受限銀行存款從47.02億元降至43.06億元,意味著可用資金進一步減少。

在償債能力方面,協(xié)鑫科技的流動比率從2024年末的1.17降至2025年6月末的1.09,速動比率從1.08降至1,兩項指標(biāo)均接近“1”的臨界值,表明短期償債能力持續(xù)弱化。此外,凈債務(wù)達88.05億元,凈債務(wù)對公司擁有人應(yīng)占權(quán)益的比率為24%,雖較2024年末的24.7%略有下降,但仍反映其依賴債務(wù)維持運營的現(xiàn)狀。

協(xié)鑫科技還存在應(yīng)收賬款與存貨周轉(zhuǎn)的隱憂。2025年上半年,其應(yīng)收貿(mào)易款項及其他應(yīng)付款項從2024年末的115.56億元降至109.66億元,雖規(guī)模收縮,但應(yīng)收賬款中6個月以上賬齡占比約25.3%,存在較大壞賬風(fēng)險。同時,其存貨規(guī)模為19.76億元,雖較2024年末的20.14億元略有下降,但存貨周轉(zhuǎn)率(次)由上年末的7.19降為3.23,存貨周轉(zhuǎn)效率降低將進一步占用流動資金。

技術(shù)與商業(yè)現(xiàn)實背離

2025年上半年,協(xié)鑫科技的細分產(chǎn)品收入全面下滑,硅片業(yè)務(wù)降幅最顯著。作為光伏材料業(yè)務(wù)的核心產(chǎn)品,多晶硅業(yè)務(wù)收入為39.64億元,同比下降18.5%;硅片收入下降至7.78億元,同比降幅達66.8%,成為拖累光伏材料收入的主要因素;工業(yè)硅收入為4.4億元,同比減少34.6%。這反映出全產(chǎn)業(yè)鏈產(chǎn)品需求疲軟及價格競爭激烈。

值得關(guān)注的是,協(xié)鑫科技在財報告中還大篇幅介紹稱其FBR顆粒硅技術(shù)的優(yōu)勢,包括低碳足跡、低金屬雜質(zhì)、低濁度等性能指標(biāo),并聲稱這些優(yōu)勢使其成為行業(yè)技術(shù)領(lǐng)導(dǎo)者。從技術(shù)指標(biāo)看,協(xié)鑫科技披露的顆粒硅5元素總金屬雜質(zhì)含量≤0.5ppbw產(chǎn)品比例穩(wěn)定在95%左右,濁度≤100NTU比例達到98.6%,確實表現(xiàn)出色。

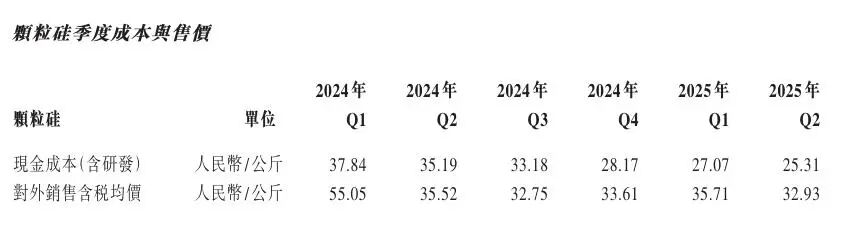

然而,問題在于,這些技術(shù)優(yōu)勢還未能轉(zhuǎn)化為商業(yè)成功。根據(jù)財報,協(xié)鑫科技2025年上半年顆粒硅的平均生產(chǎn)現(xiàn)金成本(未含稅)為26.22元/公斤,平均對外不含稅銷售價格約為30.17元/公斤,再加上折舊、研發(fā)、管理等固定成本分?jǐn)偤螅瑢嶋H盈利能力為負。經(jīng)簡單測算,上半年顆粒硅全成本約42元/公斤,萬噸虧損約1.2億元,其中萬噸現(xiàn)金虧損約0.1億元。

同時,協(xié)鑫科技還表示,2025年上半年顆粒硅的市占率已經(jīng)達到24.32%,較2024年14.58%的市占率顯著提升。

那么,這就引發(fā)了一系列疑問:協(xié)鑫科技引以為傲的顆粒硅技術(shù)是否建立了真正的成本壁壘?還是僅僅在行業(yè)價格戰(zhàn)中被迫跟進降價?市占率提升是否以犧牲價格為代價的“虛假繁榮”?

2025年上半年,協(xié)鑫科技的顆粒硅前五大客戶出貨量占比分別達23%、22%、11%、8%和7%,前五大客戶合計占比71%,客戶結(jié)構(gòu)高度集中,再疊加行業(yè)內(nèi)卷背景,公司議價能力薄弱。例如,2025年Q2顆粒硅的對外銷售含稅均價為32.93元/公斤,較2024年Q1的55.05元/公斤下降40.18%,價格跌幅遠超成本降幅,直接導(dǎo)致毛利收縮。

2025年上半年,協(xié)鑫科技的研發(fā)費用為3.53億元,同比下降50.9%,占營收的6.2%。不過,考慮到大部分研發(fā)成果尚未轉(zhuǎn)化為盈利,如鈣鈦礦技術(shù)雖提及“GW級產(chǎn)業(yè)基地落成”,但鈣鈦礦相關(guān)收入并未單獨披露,顯然尚未對業(yè)績產(chǎn)生實質(zhì)貢獻,在光伏行業(yè)技術(shù)迭代極快的背景下,鈣鈦礦能否如期實現(xiàn)規(guī)模化、商業(yè)化,仍是一個巨大的問號。

協(xié)鑫科技的另一塊業(yè)務(wù)是光伏電站,截至2025年6月末,光伏電站業(yè)務(wù)資產(chǎn)為14.58億元,較2024年末下降5.6%;上半年光伏電站業(yè)務(wù)收入僅0.7億元,同比下滑26.5%。該業(yè)務(wù)規(guī)模太小,既無法提供穩(wěn)定的現(xiàn)金流,也無法對沖上游制造業(yè)務(wù)的周期性風(fēng)險,戰(zhàn)略協(xié)同效應(yīng)非常有限。

結(jié)語

協(xié)鑫科技2025年上半年的經(jīng)營問題源于“外部行業(yè)周期下行+內(nèi)部業(yè)務(wù)結(jié)構(gòu)失衡+財務(wù)風(fēng)險累積”的三重壓力。外部看,光伏行業(yè)供需錯配、價格戰(zhàn)持續(xù),反內(nèi)卷政策見效有限,公司核心產(chǎn)品售價大幅下跌;內(nèi)部看,光伏材料業(yè)務(wù)產(chǎn)品單一、客戶集中,技術(shù)優(yōu)勢未轉(zhuǎn)化為盈利,光伏電站業(yè)務(wù)增長停滯,聯(lián)營業(yè)務(wù)持續(xù)拖累;財務(wù)端則面臨營收下滑、虧損擴大、流動性收緊、償債壓力上升的困境。(圖源:協(xié)鑫科技半年報、東方財富)