作為國(guó)內(nèi)事故車拍賣市場(chǎng)的“隱形冠軍”,博車網(wǎng)憑借超三成的市場(chǎng)占有率和年成交超十萬(wàn)輛的規(guī)模,正沖刺港股IPO。

然而,這家頭頂“科技環(huán)保”光環(huán)的平臺(tái),卻深陷“表面第一”的尷尬困局。三年虧損超3億、核心業(yè)務(wù)失速、應(yīng)收賬款激增、復(fù)購(gòu)率下滑、用戶權(quán)益糾紛等一系列問題,暴露出博車網(wǎng)的商業(yè)模式脆弱與經(jīng)營(yíng)困境。

當(dāng)保險(xiǎn)公司自建平臺(tái)、新能源事故車沖擊定價(jià)體系、核心客戶加速流失,作為“中間商”的博車網(wǎng)還能否講好資本故事?其上市背后,究竟是產(chǎn)業(yè)升級(jí)的突破,還是資本退出的最后一搏?

財(cái)務(wù)與資本騰挪迷局?

在二手車交易的細(xì)分領(lǐng)域里,事故車拍賣一直是一個(gè)充滿爭(zhēng)議卻又暗藏商機(jī)的地帶。

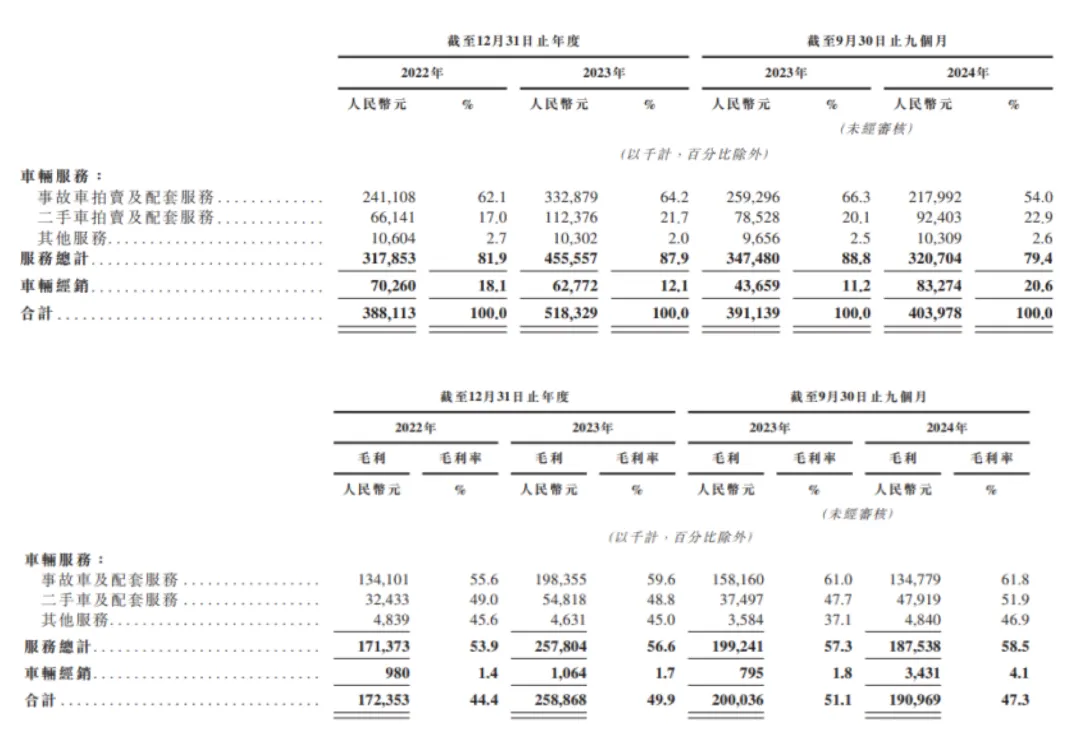

從2022年至2024年前三季度的財(cái)務(wù)狀況來看,博車網(wǎng)已出現(xiàn)營(yíng)收增長(zhǎng)乏力的信號(hào)。其中,2022年的營(yíng)收為3.88億元,2023年?duì)I收為5.18億元,同比增長(zhǎng)33.6%;但營(yíng)收增速在2024年前三季度卻急劇放緩至3.32%,僅為4.04億元。

凈利潤(rùn)方面,博車網(wǎng)在2022年至2023年分別虧損1.8億元、1.21億元,直到2024年前三季度才勉強(qiáng)扭虧為盈,錄得142.5萬(wàn)元的微薄利潤(rùn)。

不過,2024年前三季度的扭虧為盈,主要得益于博車網(wǎng)的“節(jié)流”,而非業(yè)務(wù)增長(zhǎng)。其銷售及營(yíng)銷開支、一般及行政開支、研發(fā)投入同比減少了6.78%、7.25%和14.35%,合計(jì)省下0.12億元。

進(jìn)一步剖析博車網(wǎng)盈利能力存疑的原因,事故車拍賣市場(chǎng)競(jìng)爭(zhēng)激烈是一個(gè)重要方面。隨著新能源汽車的發(fā)展,“量多價(jià)低”的新能源事故車大量涌入市場(chǎng),直接壓低了整體拍賣價(jià)格。例如,博車網(wǎng)的核心業(yè)務(wù)事故車拍賣及配套服務(wù)的營(yíng)收從2023年前三季度的2.59億元下降到2024年前三季度的2.18億元,總營(yíng)收占比也從66.3%降至54%。

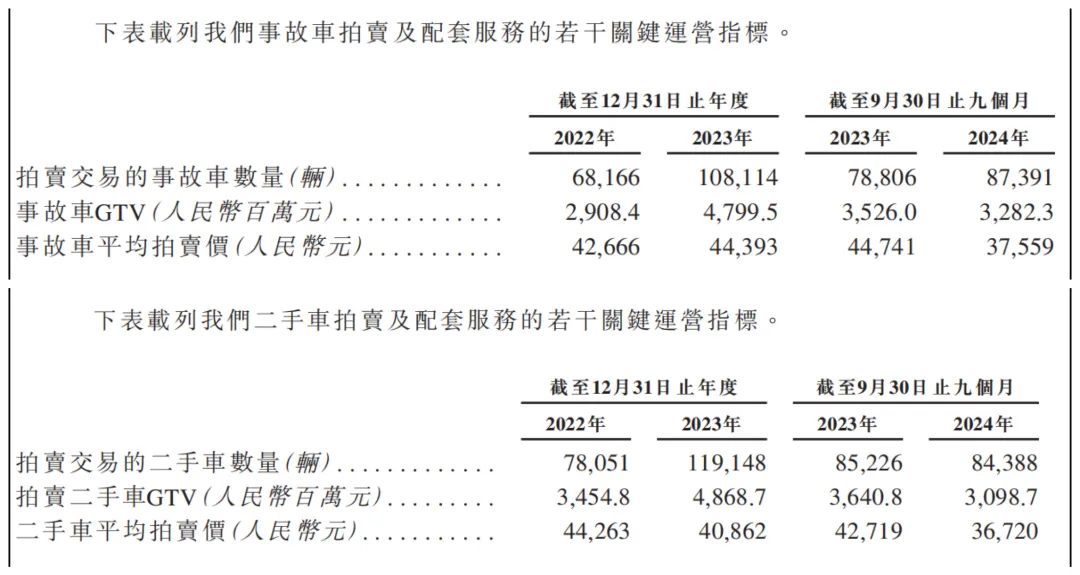

另一方面,雖然博車網(wǎng)的二手車拍賣及配套服務(wù)業(yè)務(wù)的交易量有所增長(zhǎng),但在價(jià)量齊跌的趨勢(shì)下,仍難以彌補(bǔ)事故車業(yè)務(wù)的下滑。招股書顯示,2022年至2024年前三季度,博車網(wǎng)的事故車平均拍賣價(jià)格為4.27萬(wàn)元、4.44萬(wàn)元及3.76萬(wàn)元。即便2024年前三季度拍賣交易的事故車數(shù)量提升至87391輛,但事故車總交易額卻從上年同期的35.26億元降至32.82億元。

此外,整個(gè)汽車行業(yè)新車價(jià)格戰(zhàn)愈演愈烈,二手車市場(chǎng)毛利率普遍下降,事故車作為二手車的細(xì)分領(lǐng)域也深受影響,進(jìn)一步壓縮了博車網(wǎng)的利潤(rùn)空間。例如,中國(guó)汽車流通協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示,2023年新能源車的平均降價(jià)幅度達(dá)到9.2%。

在應(yīng)收賬款方面,博車網(wǎng)2022年和2023年的應(yīng)收賬款余額分別為1667.5萬(wàn)元和1156.2萬(wàn)元,但2024年前三季度卻達(dá)到3781.8 萬(wàn)元,同比暴增227%。

應(yīng)收賬款異常增長(zhǎng)的背后,折博車網(wǎng)對(duì)上游車源方的依賴程度居高不下,加之博車網(wǎng)的議價(jià)能力有限,導(dǎo)致應(yīng)收賬款回收緩慢,甚至可能面臨壞賬風(fēng)險(xiǎn)。更為嚴(yán)峻的是,應(yīng)收賬款的激增還可能引發(fā)連鎖反應(yīng),如影響公司信用評(píng)級(jí),增加融資成本,限制業(yè)務(wù)拓展速度等。

經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額同樣是觀察博車網(wǎng)財(cái)務(wù)健康狀況的重要窗口。招股書顯示,其經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額已從2023年前三季度的1.25億元驟降至2024年前三季度的545.6萬(wàn)元,降幅超過95%。這一急劇變化反映出博車網(wǎng)內(nèi)部造血功能正在快速衰退,資金鏈緊張可能影響公司日常運(yùn)營(yíng)和業(yè)務(wù)拓展,進(jìn)而削弱市場(chǎng)競(jìng)爭(zhēng)力。

盡管博車網(wǎng)在2024年前三季度通過融資活動(dòng)獲得5205萬(wàn)元現(xiàn)金,但資金鏈緊張局面未根本改善。截至2024年三季度末,公司的負(fù)債凈額已達(dá)12.97億元,而現(xiàn)金及現(xiàn)金等價(jià)物僅為1.59億元。

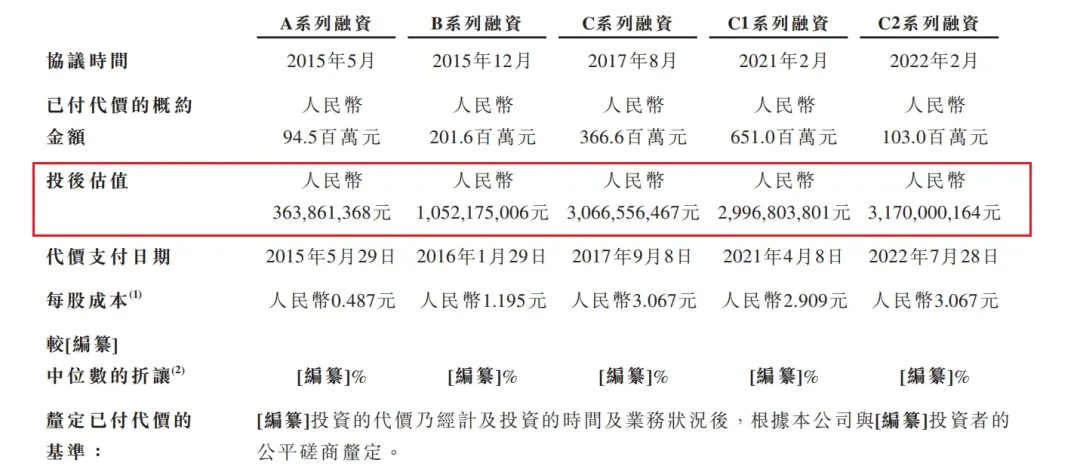

回顧博車網(wǎng)自成立以來的資本運(yùn)作舉措,其一邊融資一邊大規(guī)模回購(gòu)股份的操作令人費(fèi)解。招股書顯示,自2015年至2022年,博車網(wǎng)共發(fā)起5輪融資,從TPG、復(fù)星國(guó)際、平安保險(xiǎn)、遠(yuǎn)翼投資等眾多資本方手中獲得累計(jì)14.16億元的資金支持。在2022年2月,公司完成C2輪融資后,估值為31.7億元,增長(zhǎng)趨勢(shì)不明顯。

不過,從2020年至今,博車網(wǎng)累計(jì)向原股東回購(gòu)5次,合計(jì)支付回購(gòu)價(jià)款近6億元,占累計(jì)募資總額約42.37%。而除了向高管回購(gòu)的股權(quán)外,其余回購(gòu)均未詳細(xì)披露回購(gòu)的對(duì)象。

這種行為背后可能隱藏著多重動(dòng)機(jī):一方面,在估值增長(zhǎng)受限的情況下,通過回購(gòu)股份可以提升每股收益等財(cái)務(wù)指標(biāo),美化財(cái)務(wù)報(bào)表,增強(qiáng)投資者信心;另一方面,可能也是為了穩(wěn)定人才隊(duì)伍,激勵(lì)管理團(tuán)隊(duì)。但這種做法也存在諸多風(fēng)險(xiǎn),大量資金用于回購(gòu)股份而非投入業(yè)務(wù)發(fā)展,可能導(dǎo)致公司現(xiàn)金流緊張,甚至可能引發(fā)投資者對(duì)公司未來發(fā)展的擔(dān)憂。

另外值得關(guān)注的是,在多年估值未有提升的情況下,博車網(wǎng)于2025年1月以5.882元/股的價(jià)格、累計(jì)支付3600萬(wàn)元回購(gòu)了原股東的股份。回購(gòu)后,公司的估值從31.7億元驟然提升至60億元。

商業(yè)模式“先天缺陷”

博車網(wǎng)(北京恒泰博車拍賣有限公司)成立于2014年,憑借“清華學(xué)霸”創(chuàng)始人的光環(huán)和資本的大力扶持,迅速在事故車拍賣領(lǐng)域占據(jù)一席之地。通過連接保險(xiǎn)公司等上游車源方,中游通過線上線下一體化拍賣平臺(tái)匹配下游維修廠、拆解廠等買家,收取拍賣傭金及增值服務(wù)費(fèi)。

招股書顯示,截至2024年9月底,博車網(wǎng)的交易客戶包括逾4.23萬(wàn)家認(rèn)證修理廠、逾950家持證汽車拆解廠、逾1500家授權(quán)汽車經(jīng)銷商及逾5.7萬(wàn)家獨(dú)立汽車經(jīng)銷商。灼識(shí)咨詢數(shù)據(jù)顯示,按2023 年交易量計(jì),博車網(wǎng)在中國(guó)事故車拍賣行業(yè)排名第一,市場(chǎng)份額達(dá)31.3%。

然而,這種“兩頭在外”的商業(yè)模式卻存在明顯的“先天缺陷”。一方面,對(duì)上游車源方的依賴極為嚴(yán)重。招股書顯示,2022年至2024年前三季度,博車網(wǎng)分別有71.4%、63.4%及58%的事故車交易來自國(guó)內(nèi)保險(xiǎn)公司、租賃公司及汽車融資租賃公司等上游車源方,且與這些車源方的合約大多為期一年,缺乏長(zhǎng)期穩(wěn)定性。

例如,2022年,博車網(wǎng)的一家大型保險(xiǎn)公司車源方就決定創(chuàng)建自己的專屬拍賣平臺(tái)。車源流失直接導(dǎo)致拍賣量下滑,從2022年至2023年,博車網(wǎng)事故車的拍賣總數(shù)從6.82萬(wàn)輛增至10.81萬(wàn)輛,同比增長(zhǎng)58.6%;而2024年前三季度末的事故車拍賣量為8.74萬(wàn)輛,增速只有10.9%,同期事故車拍賣業(yè)務(wù)收入也同比下滑15.9%。

因此,這種對(duì)上游車源的高度依賴,使得博車網(wǎng)在產(chǎn)業(yè)鏈中處于相對(duì)被動(dòng)的地位,難以掌控業(yè)務(wù)發(fā)展的主動(dòng)權(quán),一旦車源方減少供應(yīng)或自行建立拍賣平臺(tái),博車網(wǎng)的業(yè)務(wù)或?qū)⒃馐苤貏?chuàng)。

另一方面,事故車市場(chǎng)規(guī)模與車險(xiǎn)報(bào)案量直接相關(guān),雖然近年來事故車市場(chǎng)有增長(zhǎng),但規(guī)模有限且面臨諸多局限性。據(jù)灼識(shí)咨詢數(shù)據(jù),2023年中國(guó)事故車拍賣量達(dá)到34.5萬(wàn)輛,市場(chǎng)規(guī)模約為86.7億元,預(yù)計(jì)到2028年,事故車拍賣量將達(dá)到86.7萬(wàn)輛,年復(fù)合增長(zhǎng)率超過20%。

不過,由于多數(shù)消費(fèi)者對(duì)事故車的安全性和質(zhì)量存在疑慮,擔(dān)心在后續(xù)使用過程中出現(xiàn)各種問題,因此在購(gòu)車時(shí)往往對(duì)事故車敬而遠(yuǎn)之。此外,行業(yè)缺乏標(biāo)準(zhǔn)化和嚴(yán)格監(jiān)管,車輛損壞程度、維修歷史等信息不對(duì)稱問題突出,買家難以準(zhǔn)確評(píng)估車輛的真實(shí)價(jià)值和潛在風(fēng)險(xiǎn),這不僅增加了交易成本,還可能導(dǎo)致交易失敗或后續(xù)糾紛,也對(duì)市場(chǎng)活躍度和事故車拍賣平臺(tái)業(yè)務(wù)拓展產(chǎn)生了不小的影響。

再者,新能源汽車的快速發(fā)展對(duì)博車網(wǎng)構(gòu)成了較大沖擊。數(shù)據(jù)顯示,2024年全國(guó)新能源二手車交易量突破110萬(wàn)輛,同比增長(zhǎng)近50%。而博車網(wǎng)的招股書稱,新能源車的損失率比燃油車高1.5至2倍,維修需要更高的成本,因此新能源車通常更有可能被推定為全損車。與同車齡的燃油車相比,新能源車的折舊速度更快,險(xiǎn)前車輛價(jià)值更低。

由此來看,博車網(wǎng)的上游車源大部分依賴保險(xiǎn)公司、租賃公司等,下游客戶依賴維修廠和拆解廠,自身缺乏對(duì)產(chǎn)業(yè)鏈的控制力,本質(zhì)上是上游車源方的“處置附庸”。

此外,商譽(yù)減值風(fēng)險(xiǎn)如達(dá)摩克利斯之劍高懸頭頂。截至2024年三季度末,博車網(wǎng)賬面有2.95億元的商譽(yù),占公司流動(dòng)資產(chǎn)與非流動(dòng)資產(chǎn)合計(jì)數(shù)的比例高達(dá)35.7%。

其中,2.32億元商譽(yù)為博車網(wǎng)2019年收購(gòu)國(guó)投城市資源互聯(lián)網(wǎng)科技(北京)股份有限公司(SDIC)及2020年收購(gòu)北京豐順路寶機(jī)動(dòng)車拍賣有限公司的業(yè)務(wù)合并獲得,并歸類在事故車拍賣及配套業(yè)務(wù)中。但如果博車網(wǎng)的這一核心業(yè)務(wù)持續(xù)下滑,可能引發(fā)巨額商譽(yù)減值,這不僅會(huì)影響公司的財(cái)務(wù)狀況,還可能影響投資者的信心,加劇融資難度。

用戶權(quán)益“灰色地帶”?

博車網(wǎng)的下游用戶規(guī)模呈現(xiàn)萎縮態(tài)勢(shì)。數(shù)據(jù)顯示,2022年與2023年,博車網(wǎng)的活躍會(huì)員數(shù)量分別為88700名、99100名;2024年前三季度活躍會(huì)員數(shù)量為77000名,同比減少10.6%。會(huì)員復(fù)購(gòu)率也從2023年的74.1%降至2024年前三季度的70.7%。這些不利情況反應(yīng)到財(cái)務(wù)數(shù)據(jù)上,致使公司同期的毛利率從49.9%降至47.3%。

這一現(xiàn)象的背后,反映出博車網(wǎng)在用戶留存和滿意度方面存在嚴(yán)重問題。在黑貓投訴等平臺(tái)上,博車網(wǎng)頻繁遭到投訴,主要集中在隱瞞車輛重大瑕疵、車輛過戶問題、欺騙性銷售等方面。

例如,有用戶投訴稱,“在博車網(wǎng)拍賣了一臺(tái)24年1月比亞迪混動(dòng)秦Plus事故車,平臺(tái)標(biāo)明是非營(yíng)運(yùn)車,私家車。結(jié)果我拍回來公里數(shù)已經(jīng)10萬(wàn)多公里,這明顯是營(yíng)運(yùn)車。不符合私家車的一個(gè)公里數(shù)。平臺(tái)有意隱瞞或者欺詐。”

另有一位用戶表示,“平臺(tái)同一個(gè)車型的三輛車中兩輛都詳細(xì)拍攝了儀表信息,但對(duì)事故車儀表盤信息進(jìn)行隱瞞。平臺(tái)沒有盡到提醒和告知義務(wù)。”

還有用戶投訴,“四個(gè)月前本人名下一輛事故車賣給北京恒泰博車拍賣有限公司(博車網(wǎng)),兩三個(gè)月前已經(jīng)拍賣成功。博車網(wǎng)一直不過戶。一個(gè)星期前收到車輛違法信息。他們?cè)诓贿^戶的情況下使用車輛,并且造成違法信息。”

此外,天眼查也顯示,與博車網(wǎng)相關(guān)的51條司法案件中,43.14%的案件案由為拍賣合同糾紛。

這些投訴與訴訟反映出博車網(wǎng)在車輛評(píng)估、信息透明度、交易流程管理等方面存在漏洞,嚴(yán)重?fù)p害了消費(fèi)者權(quán)益。

在事故車拍賣過程中,由于信息不對(duì)稱、車輛評(píng)估不準(zhǔn)確等問題,容易引發(fā)消費(fèi)者對(duì)車輛質(zhì)量和安全性的擔(dān)憂,進(jìn)而導(dǎo)致大量投訴和訴訟。近年來,隨著消費(fèi)者權(quán)益保護(hù)意識(shí)的不斷提高和相關(guān)法律法規(guī)的日益完善,如果消費(fèi)者能夠證明博車網(wǎng)存在隱瞞車輛真實(shí)情況、欺詐銷售等行為,則其可能面臨高額賠償或處罰。

整體來看,雖然博車網(wǎng)號(hào)稱“中國(guó)最大事故車拍賣平臺(tái)”,但對(duì)上下游議價(jià)能力弱、核心業(yè)務(wù)增長(zhǎng)乏力以及用戶粘性不足等問題,均表明其商業(yè)模式存在缺陷。而財(cái)務(wù)狀況不佳與資本運(yùn)作不透明,則可能進(jìn)一步加劇市場(chǎng)對(duì)其未來發(fā)展的擔(dān)憂。在新能源汽車快速發(fā)展的背景下,博車網(wǎng)若不能找到新的增長(zhǎng)點(diǎn),擺脫對(duì)傳統(tǒng)事故車拍賣業(yè)務(wù)的依賴,未來發(fā)展之路或?qū)⑶G棘叢生。(圖源:博車網(wǎng)招股書等)